如何檢測金條品質

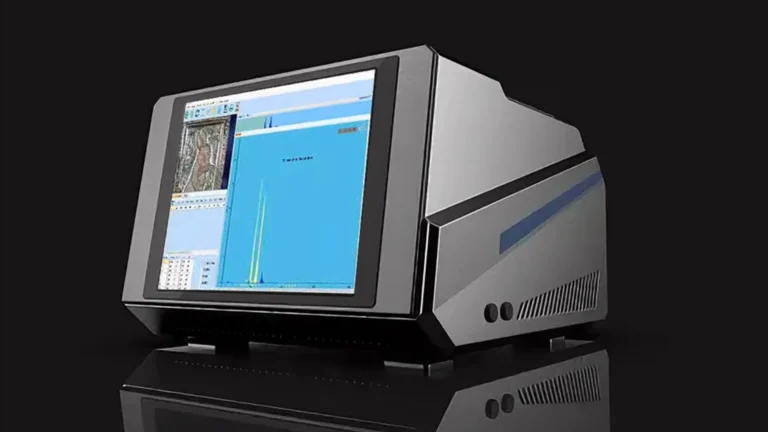

黃金檢測依據可量化及可重複的測試方法。每一項方法均用以確認金屬的真偽、純度與成分。專業託管機構及貴金屬交易商普遍採用 X 射線螢光分析(XRF) 作為主要的非破壞性標準。輔助測試包括密度測試、超聲波檢測及導電率測試,用以驗證表層與內部結構的一致性。本文闡述機構級託管方如何運用先進設備(如 EDS9800 貴金屬分析儀)及相關控制程序,確保所有存倉或轉移的金條均符合 LBMA 級別要求。 專業黃金檢測方法 黃金檢測遵循以可量化參數為基礎的系統程序,目的在於確認金屬的真實性、純度及結構完整,適用於金條進入或離開機構託管前的檢驗。各項測試互為補充,形成多層驗證模型,以消除主觀因素。 X 射線螢光分析(XRF) 此為專業託管與精煉機構採用的主要非破壞性分析方法。透過讀取受激原子所發射的 X 射線光譜,能在數秒內識別金條的全部元素成分。XRF 分析的準確度達 ±0.03%,可應用於固體、液體及粉末樣本。 密度與體積測試…